رصد وتحليل لأهم تطورات الأسواق العالمية من 19 حتى 26 إبريل 2024

نرصد بالتحليل والأرقام، خلال السطور القادمة، اليوم الخميس، نشرة دورية مختصرة؛ للتوعية بأهم تطورات الأسواق العالمية خلال الفترة من 19 إبريل حتى 26 إبريل 2024.

الأسواق العالمية

الأسواق العالمية .. انصب تركيز الأسواق على البيانات الأمريكية الصادرة التي أشارت إلى وجود خطر الركود التضخمي، حيث أظهرت مكونات الناتج المحلي الإجمالي ومعامل انكماش مؤشر نفقات الاستهلاك الشخصي أن التضخم لا يزال عند مستويات مرتفعة، وذلك في الوقت الذي شهد فيه الناتج المحلي الإجمالي في الربع الأول نموًا بأبطأ معدل له خلال عامين، بينما انخفض مؤشر مديري المشتريات بقطاع التصنيع إلى أدنى مستوى له خلال 4 أشهر.

الأسواق العالمية .. سيطرت المخاوف من التضخم على سوق سندات الخزانة بشكل يفوق المخاوف من تراجع معدلات النمو الاقتصادي، مما أدى إلى ارتفاع عوائد السندات بشكل طفيف. ومع ذلك، انخفض الدولار لأنه كان أكثر تأثرًا بوجود علامات تدل على تباطؤ النمو الاقتصادي، فضلًا عن تراجع الطلب على أصول الملاذ الآمن، مما أدى في النهاية إلى انخفاض أسعار الذهب.

ارتفعت الأسهم على مستوى العالم، حيث أعلنت شركات التكنولوجيا العملاقة السبع " Magnificent 7" عن تحقيق أرباح إيجابية، مما عزز نمو أسهم شركات الذكاء الاصطناعي.. وفيما يتعلق بالسياسة النقدية.

الأسواق العالمية .. أعرب العديد من أعضاء البنك المركزي الأوروبي عن تفضيلهم لخفض أسعار الفائدة في وقت مبكر من شهر يونيو، وذلك في الوقت الذي أبقى فيه بنك اليابان على أسعار الفائدة دون تغيير كما هو متوقع، مع إشارة المحافظ، أويدا، إلى استعداد البنك لرفع أسعار الفائدة إذا لزم الأمر. وأقر مجلس الشيوخ الأمريكي مشروع قانون لتقديم حزمة مساعدات بقيمة 95 مليار دولار لأوكرانيا وإسرائيل وتايوان، ومشروع قانون آخر لحظر محتمل لتطبيق تيك توك TikTok في الولايات المتحدة.

سوق السندات

الأسواق العالمية .. حققت عوائد سندات الخزانة مكاسب هامشية خلال تداولات الأسبوع، حيث أظهرت بعض البيانات الصادرة هذا الأسبوع أن الضغوط التضخمية لا تزال مرتفعة. وجاءت غالبية المكاسب خلال جلستي الأربعاء والخميس، حيث أشارت التوترات الجيوسياسية المتصاعدة في الشرق الأوسط خلال جلسة الأربعاء، إلى جانب بيانات الناتج المحلي الإجمالي التي أظهرت ارتفاع معدل التضخم خلال جلسة الخميس إلى أنه من المرجح أن تظل ضغوط الأسعار مرتفعة، مما سيدفع بنك الاحتياطي الفيدرالي للحفاظ على سياسته النقدية المشددة.

زادت عوائد سندات الخزانة بنسبة قليلة خلال جلسة تداول الجمعة، حيث صعدت بيانات معامل انكماش مؤشر أسعار نفقات الاستهلاك الشخصي على نحو مفاجئ، ومع ذلك، تراجعت عوائد سندات الخزانة بعد ذلك على خلفية تراجع بيانات معنويات المستهلك. وبغض النظر عن هذين اليومين، انخفضت غالبية عوائد سندات الخزانة حيث أظهرت بعض البيانات الاقتصادية الصادرة ضعف نمو الاقتصاد في الولايات المتحدة الأمريكية، بما في ذلك بيانات مؤشر مديري المشتريات وبيانات الناتج المحلي الإجمالي الفعلي.. علاوة على ذلك، دفع تراجع أسعار النفط خلال مطلع هذا الأسبوع، وزيادة معدل الطلب نسبيًا على السندات خلال العطاء المطروح عوائد السندات للانخفاض.

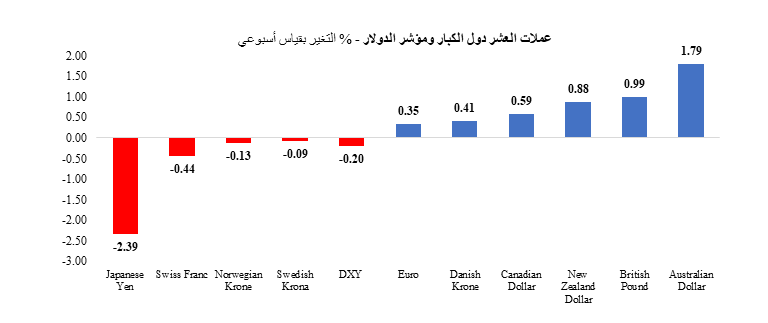

عملات الأسواق المتقدمة

خسر مؤشر الدولار نحو 0.20%، مسجلًا أول انخفاض أسبوعي له على مستوى الثلاث أسابيع الماضية، إلا أنه ظل بالقرب من أعلى مستوياته في ستة أشهر، حيث أشار أحدث تقرير صادر لمؤشر أسعار نفقات الاستهلاك الشخصي أن ضغوط الأسعار لا تزال مرتفعة في الولايات المتحدة الأمريكية.

جاء أغلب الانخفاض في مطلع الأسبوع عقب صدور بيانات مؤشر مديري المشتريات الأمريكي التي أشارت إلى تباطؤ طلبات الشركات. بينما ارتفع مؤشر اليورو بنسبة 0.35%، حيث تفاعل المستثمرون مع البيانات الاقتصادية الصادرة. بالإضافة إلى ذلك، صعد الجنيه الإسترليني بنحو 0.99%، حيث قام المستثمرون بتقييم البيانات الاقتصادية في المملكة المتحدة مع مراقبتهم لتصريحات مسئولي بنك إنجلترا المتباينة. وهبط الين الياباني بنسبة 2.39%، مسجلًا رابع انخفاض أسبوعي له، ليصل إلى أدنى مستوى له في 34 عامًا، مما دفع مسؤول ياباني كبير إلى إصدار تحذيرات جديدة ضد المضاربات على الين.

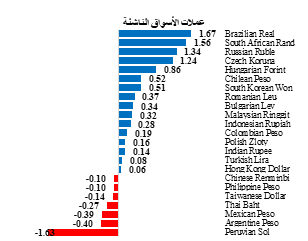

عملات الأسواق الناشئة

أدت البيانات الاقتصادية الأمريكية السلبية إلى ارتفاع معظم عملات الأسواق الناشئة، حيث صعد مؤشر مورجان ستانلي لعملات الأسواق الناشئة MSCI EM بنسبة 0.31%، ليسجل أفضل أداء أسبوعي له منذ 8 مارس.

ارتفعت غالبية عملات الأسواق الناشئة التي يتتبعها مؤشر بلومبرج خلال تعاملات هذا الأسبوع.

كان الريال البرازيلي (+1.67%) العملة الأفضل أداءً خلال هذا الأسبوع، إذ سجل أول ارتفاع أسبوعي له منذ ثمانية أسابيع مع تراجع الدولار.. علاوة على ذلك، كان الراند الجنوب أفريقي (+1.56%) ثاني أفضل العملات أداءً، مسجلًا أفضل أداء أسبوعي له منذ 8 مارس، حيث صرح البنك المركزي الجنوب إفريقي يوم الثلاثاء بأن الطريق نحو المستوى المُستهدف للتضخم والبالغ 4.5% سيكون على الأرجح "واعرًا وطويلًا"، وهو ما قد يكون إشارة على استمرار تشديد البنك للسياسة النقدية لفترة أطول.

ومن ناحية أخرى، كان السول البيروفي (-1.63%) العملة الأسوأ أداءً هذا الأسبوع، حيث تأثرت العملة بانخفاض أسعار النحاس والذهب، واللذان يمثلان غالبية صادرات البلاد. وكان البيزو الأرجنتيني (-0.40%) ثاني أسوأ العملات أداءً، مدفوعًا بالاضطرابات السياسية التي تشهدها البلاد، حيث تظاهر عشرات الآلاف يوم الثلاثاء احتجاجًا على سياسات الرئيس خافيير التقشفية.

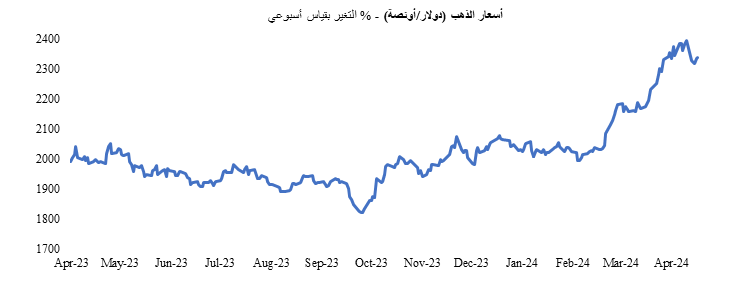

الذهب

انخفضت أسعار الذهب بنسبة 2.26%، لتسجل أول انخفاض أسبوعي لها في الأسابيع الستة الماضية، وذلك بعد أن وصلت إلى مستوى قياسي مرتفع خلال تداولات الأسبوع السابق، مع انحسار المخاوف من اتساع نطاق الصراع في الشرق الأوسط.

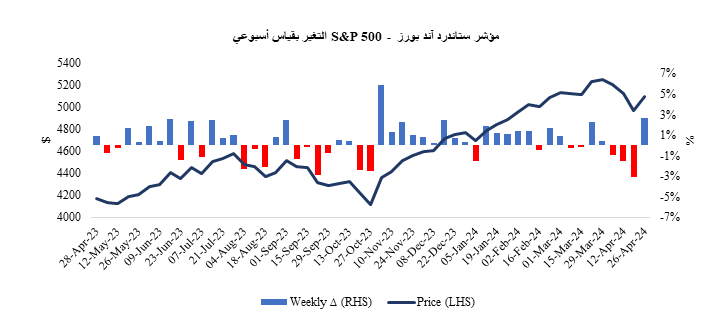

أسواق الأسهم

على الرغم من تراجع البيانات الاقتصادية الأمريكية، إلا أن معظم مؤشرات الأسهم الأمريكية الرئيسية حققت مكاسب على خلفية نتائج أرباح شركات التكنولوجيا العملاقة السبعة "Magnificent-7" التي جاءت أعلى من المتوقع. وجاءت غالبية المكاسب في نهاية الأسبوع بعد أن أصدرت شركتي مايكروسوفت وألفابت بيانات أرباح ايجابية، مشيرين إلى أن إنفاقهم على الاستثمار بالذكاء الاصطناعي يجني ثماره.

وقرب نهاية جلسة الخميس، فاقت إيرادات شركة ألفابت تقديرات المبيعات بشكل حاد وأعلنت عن بدء برنامج توزيع أرباحها، وكذلك تجاوزت أرباح شركة مايكروسوفت التوقعات على خلفية التطورات في الحوسبة السحابية والذكاء الاصطناعي. ومع ذلك، تراجعت غالبية مؤشرات الأسهم الأمريكية نتيجة تأثير البيانات الاقتصادية على معنويات المخاطرة بالسلب مع توقع شركة ميتا أن تكون مبيعات الربع الثاني، التي صدرت قبل تقارير أرباح شركتي مايكروسوفت وألفابت، أقل من توقعات المحللين.

ارتفع مؤشر ستاندرد آند بورز S&P 500 بنسبة 2.67%، حيث قاد قطاع تكنولوجيا المعلومات المكاسب ليصعد بنسبة 5.11% خلال تعاملات هذا الأسبوع. وقادت مؤشرات التكنولوجيا المكاسب، حيث صعد مؤشر ناسداك المركبNasdaq Composite ومؤشر +FANG بنسبة 4.23% و6.06% على التوالي.

علاوة على ذلك، أغلق كل من مؤشر راسل 2000 Russell 2000 للشركات ذات القيمة السوقية الصغيرة ومؤشر داو جونز الصناعيDow Jones على ارتفاع بنسبة 2.79% و0.67% بالترتيب. وانخفض مؤشر VIX لقياس تقلبات الأسواق على مدار الأسبوع، حيث تراجع بمقدار 3.68 نقطة ليستقر عند 15.03 نقطة، أي أقل من متوسطه البالغ 14.28 نقطة منذ بداية العام وحتى تاريخه.

صعدت مؤشرات الأسهم الأوروبية نتيجة انتعاش معنويات المخاطرة على مستوى العالم ومع إشارة العديد من أعضاء مجلس إدارة البنك المركزي الأوروبي إلى دعمهم التوجه نحو خفض أسعار الفائدة.. وحققت المؤشرات الأوروبية مكاسب، وإن كان هذا بمعدل أقل مقارنة بنظيراتها في الولايات المتحدة، حيث امتد زخم قطاع التكنولوجيا بقيادة الشركات الأمريكية العملاقة في الأسواق الأخرى ومع إعلان عدد من كبرى شركات التكنولوجيا في الأسواق الأوروبية عن أرباح إيجابية.

تلقت المؤشرات دعمًا من تحسن معنويات المخاطرة في بداية تعاملات هذا الأسبوع على خلفية تراجع التوترات الجيوسياسية إلى جانب تصريحات العديد من أعضاء البنك المركزي الأوروبي التي أيدت تيسير السياسة النقدية. وكانت البيانات الاقتصادية متباينة ولكنها دعمت معظم مؤشرات الأسهم، حيث ارتفعت بيانات كل من ثقة المستهلك الأوروبي ومؤشر مديري المشتريات الخدمي.. ونتيجة لذلك، صعد مؤشر Stoxx 600 بنسبة 1.74% خلال تعاملات هذا الأسبوع. كما ربحت مؤشرات الأسهم الرئيسية الأخرى في المنطقة، بما في ذلك مؤشر DAX الألماني (+2.39%)، ومؤشر FTSE 250 البريطاني (+2.23%)، ومؤشر FTSE MIB الإيطالي (+0.97%)، وكذلك مؤشر CAC 40 الفرنسي (+0.82%).

أسهم الأسواق الناشئة

تحسنت معنويات المخاطرة في الأسواق الناشئة، مما ساعد الأسهم على التعافي من عمليات البيع المكثفة التي شهدتها الأسبوع الماضي.. وأدى إقبال المستثمرين على مستوى العالم على أسهم شركات التكنولوجيا منخفضة السعر نسبيًا والمُدرجة في البورصة الرئيسية بالصين إلى ارتفاع المؤشرات الإقليمية.

أسهمت إعادة توازن المحافظ الاستثمارية للصناديق الدولية في الولايات المتحدة الأمريكية واليابان في هذا الارتفاع. علاوة على ذلك، قام المستثمرون المحليون بالصين بزيادة حيازاتهم من الأسهم المحلية كأداة تحوط ضد المزيد من الانخفاض بقيمة اليوان، وهو الأمر الذي انعكس في المكاسب القوية التي حققها مؤشر هانج سنج للأسهم التكنولوجية Hang Seng Tech، حيث ارتفع بنسبة 13.43% ليسجل أفضل أداء أسبوعي له منذ نوفمبر 2022.. فضلًا عن ذلك، أدى ارتفاع أسهم قطاعات التكنولوجيا إلى صعود مؤشر هانج سنج Hang Seng بنسبة 8.80%، مسجلًا أفضل أداء أسبوعي له منذ عام 2011.

وعلى صعيد أسهم البورصة الرئيسية في الصين، حقق مؤشري شنغهاي المركبShanghai Composite وشنغهاي شنتشن CSI 300 مكاسب بنسبة 0.76% و1.20% على التوالي.

وفي أمريكا اللاتينية، ارتفع مؤشر مورجان ستانلي لأسهم الأسواق الناشئة بأمريكا اللاتينية LATAM بنسبة 2.65%، ليسجل أفضل أداء أسبوعي له منذ بداية العام، حيث ارتفعت أسعار النحاس إلى أعلى مستوى لها منذ يونيو 2022. وبشكل عام، حقق مؤشر مورجان ستانلي لأسهم الأسواق الناشئة MSCI EM Equities index مكاسب بنسبة 3.72%، مسجلًا أفضل أداء أسبوعي له منذ يوليو 2023.

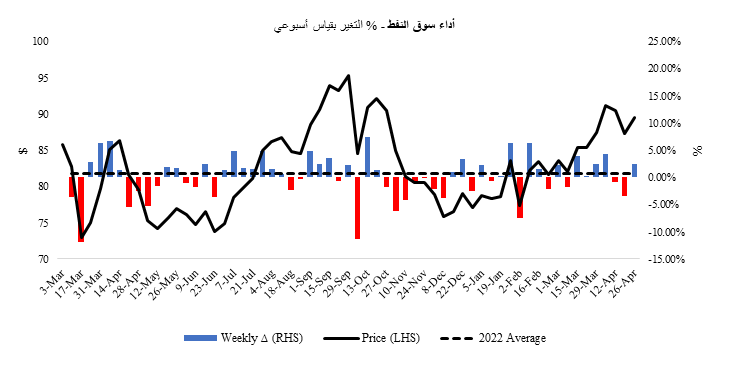

النفط

ارتفعت أسعار النفط بنسبة 2.53% لتستقر عند 89.50 دولارًا للبرميل، مدفوعة بتراجع بيانات القطاع بشكل غير متوقع والتي أظهرت انخفاض في مخزونات الخام الأمريكية الأسبوع الماضي، مما يشير إلى تراجع حجم المعروض.

أظهر التقرير الصادر عن معهد البترول الأمريكي أن إجمالي مخزونات الخام قد تراجع بمقدار 3.23 مليون برميل خلال الأسبوع الماضي، لتفقد الزيادة التي سجلتها التقارير في الأسبوع الأسبق والبالغة 4.09 مليون برميل وجاء ذلك مقابل توقعات المحللين بارتفاع يقدر بنحو 1.8 مليون برميل. وترجع المكاسب أيضًا إلى تحسن توقعات الأسواق بشأن معدل الطلب مع هدوء التوترات الجيوسياسية في منطقة الشرق الأوسط.